wh5股票价格研究软件电脑版统计排名工具

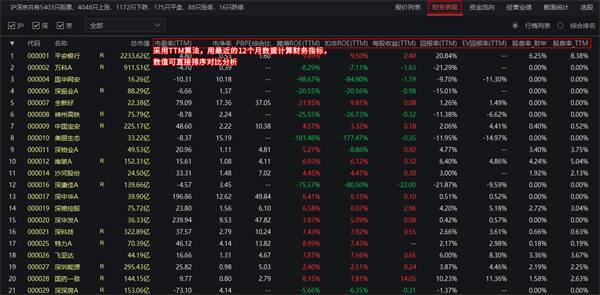

工具一:财务表现排名

都是同类企业,明明A比B的每股收益高,为什么A的股价就是涨不过B?是我看错了?还是大家都看错了?其实有时候可能是数据“出错了”!

传统软件将季报和年报、季报和半年报的数据放在一起展示,3个月的收益和6个月的收益没有可比性,已经失去了对比的意义。

wh5的财务表现对一系列关键性财务指标数据进行了深加工处理,使用TTM算法将统计时间拉齐为12个月,可直接排序选股、指导交易。

工具二:财务数据截面统计

不同行业的企业经营特点不同,选股标准也不同,如何才能快速建立行业标准,选出好行业,进一步精选好股票?

wh5的截面统计工具,统计了行业内股票的市场表现、盈利能力、现金能力、议价能力、管理能力、偿债能力和银行专项等各类指标的分布情况,通过分析行业均值数据建立行业“及格线”,并参考市值TOP5企业的相关数据,快速建立行业“优秀”企业的评判标准。

工具三:财务选股

如何才能透过价格表象深挖个股价值,排除不及格的股票,找到优质股,是价值投资选股的一个难题。

wh5财务选股有别与传统的技术面选股,可直击企业经营状况,通过对和企业经营息息相关的市场表现、盈利能力、现金能力、管理能力、银行专项等多方面指标进行排名分析,逐步排除业绩表现差或表现平庸的企业,选出各行业内竞争力强、适合长期持有的优质股票。

wh5股票价格研究软件电脑版个股研究工具

工具一:PE&PB综合估值

传统的DCF、DDM等估值算法,因为不考虑市场的流动性,也不考虑这只股票被关注的热度,导致估值偏离股票的实际市场价格。

原创的PE&PB综合估值算法,以公司的盈利水平、PE数据、PB数据、市场流动性、个股的热度为基础数据,进行估值计算,让估值结果更加客观,和实际的股票价格有更高的一致性。

工具二:股息率投资方法

大盘涨不上去,炒什么股都亏钱。基金不保本,有风险,收益还不高。看着手里的资金不断贬值,难道真的没有一种收益稳定,还保本的投资方式吗?

这时,不妨尝试购买股息率高、连续分红,且资产增值率稳定的股票,通过获得现金分红,实现稳定收益。

传统股息率以自然年为周期,以当前股价作为基准计算,其结果不能准确表征投资者的真实股息收益水平,是一种收益“假象”。

软件引入了“财年”概念,以上市公司年度分红除权日为起点划分“财年”,原创了“财年”股息率和资产增值率算法,更加客观的反映投资者持有股票后获得的真实现金分红收益和整体增值情况,具有更强的现实意义和借鉴价值。

股息率_财年=每股现金分红/财年起始5交易日收盘价均值 * 100%。

资产增值率=(财年截止5交易日收盘价均值/财年起始5交易日收盘价均值-1) * 100%。

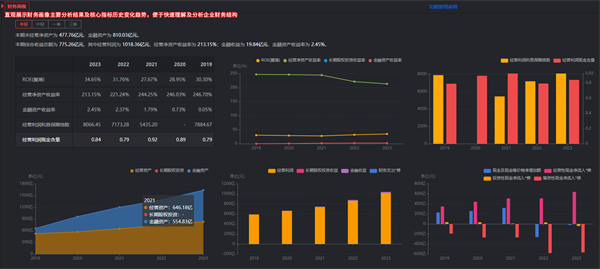

工具三:财务画像

财报分析能够挖掘企业内部的真实价值,但是,你季报、年报份份不落,看完可能仍然一头雾水?财务画像帮你换个角度,重新建立财报逻辑关系!超越财务报表的芜杂度和局限性,基于企业经营活动逻辑,明确经营资产、金融资产等与盈利、现金流的逻辑关系,迅速刻画企业真实财务画像。

wh5基于管理用财务报表和科目的分类重组,对企业的资产、负债、收益和现金流进行了结构化处理,直观展示企业经营性资产负债与金融性资产负债的比重关系、衡量企业利润来源构成、重新搭建三表勾稽关系。

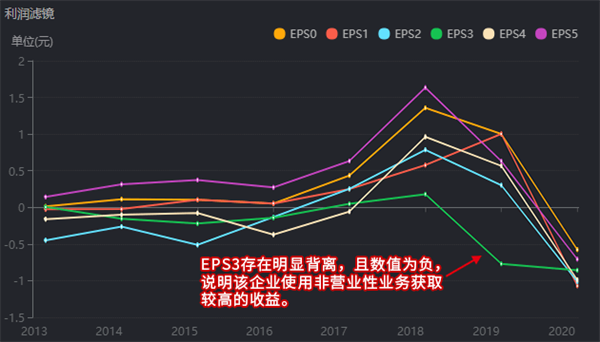

工具四:利润滤镜

财报“脱水”不必上门调研,利润滤镜帮你对企业利润去伪存真!

wh5的利润滤镜工具,帮你从营运资本投资、资本性支出、非经营性损益、股东权益成本以及递延所得税等五个方面对净利润分别进行调整,挖掘企业真实利润,降低投资风险。

利润滤镜功能分别计算了无滤镜的EPS0(净利润/股本)数值和5个EPS调整值,五大滤镜,为筛选和甄别优质企业提供了辅助决策支持。

EPS1:剔除营运资本。过滤企业当期投入的营运资本,对其预期回报产生的不确定性。

EPS2:剔除资本支出。过滤企业当期资本支出在未来按期进行摊销,对其预期回报产生的不确定性。

EPS3:剔除非经营性损益。辨别企业是否存在主营业务收益不理想,使用非经营性业务获取较高收益的做法。

EPS4:剔除资本成本,将股东预期回报计入成本,辨别企业能否给股东带来超额收益。

EPS5:剔除递延所得税,辨别企业是否存在利用递延所得税进行利润调节的行为。

利润滤镜提供的EPS数据叠加图表,可通过分析各曲线的趋势、间距、背离等情况,直观展现企业各年份披露的净利润是否存在水分。

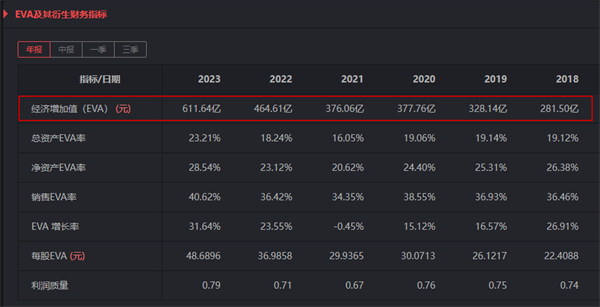

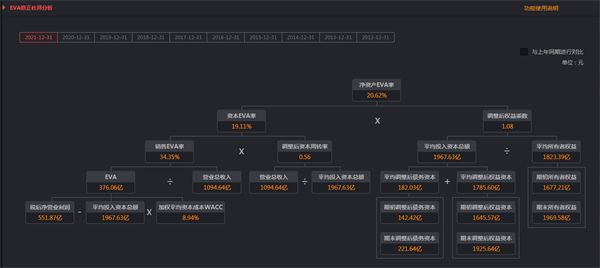

工具五:EVA分析

资产收益率、毛利率、资本回报率……衡量一家企业经营状况的评价标准如此之多,到底哪个才重要?有了EVA分析,财务评价标准不再混乱!

wh5提供的EVA(经济增加值)分析工具,与传统会计利润指标相比,将上市公司各种经营活动归结为一个目的,即如何增加EVA,从而更准确地体现企业的经营状况、价值创造以及真正能给予股东的回报。

EVA经济增加值为正,表明经营者为企业创造了价值;经济增加值为负,表明经营者在损毁企业的价值,即便经营存在利润,但企业的价值在减少。

EVA修正杜邦分析将净资产EVA率分解为资本EVA率和调整后权益乘数,资本EVA率是单位资本投入创造的EVA值,比率越大表示经营获利能力越强;调整后权益乘数表示财务杠杆大小,比率越小表示财务风险越小。通过与上年同期数据进行对比,可获知企业经营能力的发展变化。

核心功能三大模块

智能估值系统 - 独创PE&PB综合算法,可视化呈现个股估值区间,精准捕捉买卖时机

风险雷达系统 - 涵盖盈利质量分析、EVA评估、财务异常检测等12维度风险扫描

股息投资引擎 - 创新股息率模型,评估分红可持续性,挖掘稳定收益标的

为投资者创造四大价值

穿越市场噪音发现真实价值

提前预警90%财务雷区

量化把握最佳交易节点

智能生成稳健投资组合